El Régimen Especial de arrendamiento (Decreto N° 5232/21), está dirigido a todos los inmuebles destinados a actividades empresariales como inmuebles rurales, depósitos, edificios corporativos, comerciales y más.

Este decreto inicialmente fue vigente desde el 1 de mayo del 2021 hasta el 31 de octubre.

Con objetivo de alivianar la carga tributaria de los contribuyentes del IVA, este decreto ha sido extendido hasta el 30 de Junio de 2022 (Decreto N° 6885/2022).

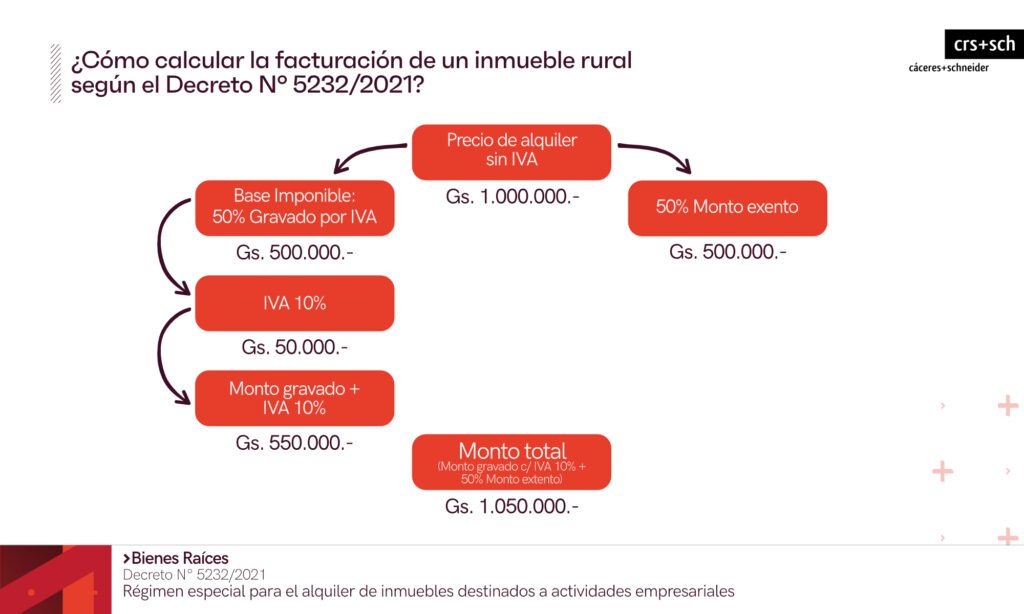

¿Cómo se factura según este Régimen Especial de arrendamiento?

- Los arrendatarios deberán emitir una factura consignando el 50% del precio pactado en la columna exentas

- El otro 50% en la columna de gravadas al 10%, sobre la cual se aplicará el IVA.

- Es decir, la tasa efectiva sería del 5%.

Este Régimen Especial de arrendamiento no aplica a inmuebles destinados a la vivienda de manera exclusiva, en cuyo caso se deberá considerar el Régimen General del IVA previsto en la Ley Tributaria N°6380/19

¿Cómo se debe completar la factura?

Fuente: presidencia.gov.py, Decreto N° 5232/2021, Decreto N° 6440/2021